単利と複利の違いをやさしく解説|知っておきたいお金の基本

「お金を増やす仕組み」と聞くと、なんだか難しい話のように感じるかもしれません。けれども、知っておくと日常生活や将来の資産形成に役立つ基本の考え方があります。それが単利(たんり)と複利(ふくり)です。

この2つは、同じ「利息」や「利子」に関わるものですが、仕組みの違いによって時間が経つほどに結果に大きな差が出てきます。この記事では、初めての方でもわかりやすいように、具体例を交えながら単利と複利について解説していきます。

単利とは?|元本だけに利息がつく仕組み

単利とは、あらかじめ預けた「元本(がんぽん)」に対してのみ利息がつく仕組みのことです。

たとえば、10万円を年利5%で単利運用するとしましょう。

- 1年目の利息:10万円 × 5% = 5,000円

- 2年目の利息も元本10万円に対して計算されるので5,000円

- 3年目も同じく5,000円

このように、毎年の利息は一定額です。

10年間預けると「5,000円 × 10年 = 5万円」の利息が得られ、合計15万円になります。シンプルで計算しやすいのが単利の特徴です。

複利とは?|利息にも利息がつく仕組み

一方で複利は「元本+利息」に対して利息がつく仕組みです。つまり、利息も新たな元本とみなされ、雪だるまのように増えていきます。

同じく10万円を年利5%で複利運用した場合を見てみましょう。

- 1年目の利息:10万円 × 5% = 5,000円 → 合計10万5,000円

- 2年目は10万5,000円が元本とみなされ、利息は 10万5,000円 × 5% = 5,250円 → 合計10万10,250円

- 3年目は10万10,250円 × 5% = 約5,512円 → 合計11万5762円

このように、年を追うごとに利息の額が少しずつ増えていきます。10年後にはおよそ16万3,000円となり、単利の15万円よりも多くなるのです。

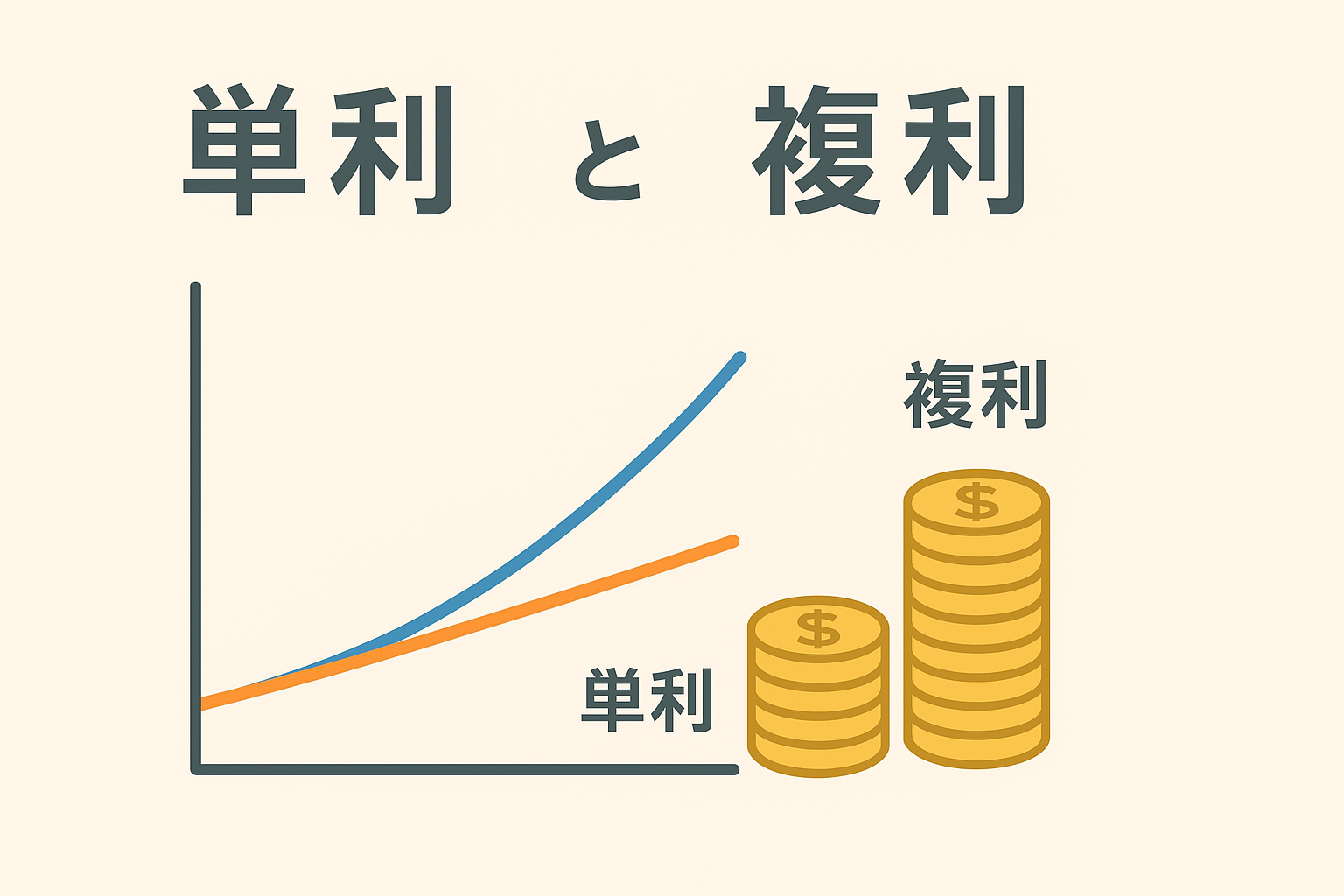

単利と複利の違いをイメージ

単利は直線的に増える(増加額は一定)

複利は曲線的に増える(増加額が年々大きくなる)

時間が短いうちは大きな差がありませんが、長期間になるほど複利の効果が目立ってきます。これを「複利の力」と表現することもあります。

複利は「時間」が最大の味方

複利の最大の魅力は「時間をかけるほど効果が大きくなる」点です。

例えば同じ10万円を年利5%で

10年間複利運用 → 約16万3,000円

30年間複利運用 → 約43万2,000円

となります。30年間という長期になると、元本の4倍以上にまで増えるのです。これは単利では得られない結果です。

実生活にどう関わる?

単利と複利の違いは、預金や投資だけでなく、借入にも関係してきます。

- 預金や投資:複利だと資産形成のスピードが速くなる

- 借金やローン:複利的に利息が増えていくと返済額が大きくなることがある

そのため、資産を増やすときには複利を味方につけ、借入の際には複利の負担を意識することが大切です。

単利と複利、どちらが良いのか?

一概に「複利が常に良い」とは言えません。たとえば、短期間の取引や計算のわかりやすさを優先する場合は単利の方が便利なこともあります。

しかし、長期的に資産を増やしていくなら複利の仕組みを活かすのが効果的です。とくに「将来に向けた貯蓄や投資」では、早めに始めて時間を味方につけることがポイントになります。

注意点|リスクとバランスを忘れない

複利の力を聞くと「どんどん増える」と期待してしまうかもしれませんが、現実には注意点もあります。

- 利率は常に一定ではない

- 元本割れするリスクがある商品もある

- 借金やカードの分割払いも複利的に負担が増える場合がある

そのため、「安全に確実に増える」と思い込みすぎず、仕組みを理解したうえで活用することが大切です。必要に応じて専門家に相談するのも安心です。

まとめ

単利は元本に対してだけ利息がつく。計算がシンプル。

複利は利息にも利息がつき、時間が経つほど効果が大きい。

複利は資産形成の味方にもなれば、借入の負担を増やす要因にもなる。

仕組みを理解して上手に使うことが、お金と付き合ううえで大切。

単利と複利は、学校ではあまり詳しく教わらないかもしれませんが、実生活ではとても役立つ知識です。お金の増え方・減り方をイメージできると、将来の計画も立てやすくなります。

参考リンク:

金融庁|知るぽると:利息の仕組み

コメント